「消費税にたよらない別の道」――日本共産党の財源提案も発表しました!!!!!

http://www.jcp.or.jp/web_policy/2016/06/2016-sanin-seisaku2.html

「消費税にたよらない別の道」――日本共産党の財源提案

2016年6月9日

◆全体の参議院選挙政策はコチラ→力あわせ、未来ひらく――日本共産党 参議院議員選挙政策

アベノミクスと消費税大増税により、日本経済は深刻な状態が続いています。安倍首相は、「景気がどうなろうと増税する」と言っていた消費税を、再び、今度は2年半延期せざるを得ませんでした。もはや、消費税にたよっていたら社会保障の充実も財政再建の展望も開けないことが、はっきりしました。

消費税を増税すれば、必ず「増税不況」が繰り返されます。消費税創設以来28年間で、その税収は327兆円にものぼりますが、ほぼ同じ時期に法人3税は270兆円、所得税・住民税も261兆円も減ってしまいました。不況による税収の落ち込みに加え、大企業、富裕層への減税が繰り返されたからです。消費税は、その穴埋めに消えてしまったのです。「社会保障財源と言えば消費税」「財政健全化といえば消費税」という消費税頼みのやり方では、この失敗を繰り返すだけです。

日本共産党は、消費税10%増税は「先送り」実施ではなく、きっぱり断念することを求めます。社会保障の拡充や財政危機打開に必要な財源は、「消費税にたよらない別の道」で確保します。具体的には、次の二つの改革を提案します。

〈1〉富裕層や大企業への優遇をあらため、「能力に応じた負担」の原則をつらぬく税制改革をすすめます

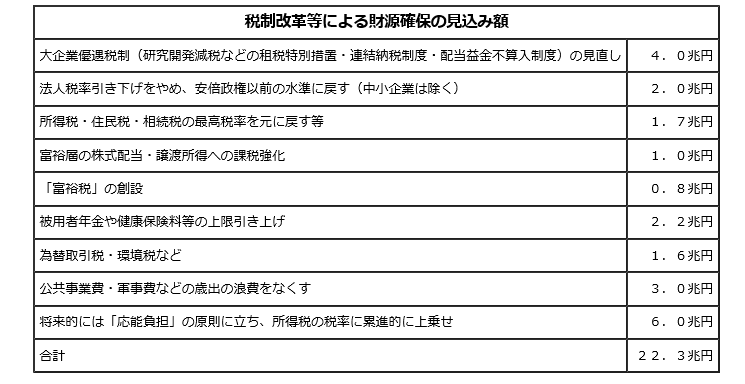

本来、所得税は所得が高いほど負担率が高くなるはずなのに、実際には所得が1億円程度を超えると逆に負担率が下がってしまいます。法人税も、実質負担率が中小企業は平均20%、大企業は平均12%と、いちじるしい不平等になっています。富裕層や大企業には、さまざまな優遇税制が適用されているからです。こうした不公平税制をあらため、「能力に応じた負担」の原則に立って、「税金の集め方」を抜本的に改革すれば、公共事業や軍事費などの歳出の浪費をなくすこととあわせて、20兆円以上の財源を確保できます。

大企業への優遇税制をあらためます

大企業の税負担率が中小企業より低くなっているのは、(1)研究開発減税をはじめとした租税特別措置や、(2)他の企業から受け取った配当を利益に計算せず非課税とする制度、(3)グループ間の損益を相殺して税金を減らせる連結納税制度など、もっぱら大企業が利用する優遇税制が多数存在するからです。

たとえば、多額の研究費を使う企業の法人税を減税する「研究開発減税」は、年間減税額6700億円(14年度)で、中小企業分を除いても6500億円もあります。研究開発減税を含む租税特別措置による減税額は14年度に2兆円を超え、過去最高になっています。

他の国内企業から受け取った配当の全部または一部を非課税とする「受取配当益金不算入制度」や、海外にある子会社からの配当を非課税とする「海外子会社配当益金不算入制度」の対象額も、年々増加しています。

こうした大企業優遇税制を廃止または大幅に縮減すれば、4兆円の財源を生み出すことができます。

法人税減税のばらまきを中止し、安倍政権以前の税率に戻します

安倍政権は、この間に4兆円もの企業減税を決めました。しかし、こんな減税をしても、大企業の内部留保を増やすだけで、賃上げにも景気回復にもつながっていません。このような大企業へのばらまき減税は、ただちに中止し、中小企業を除いて、実効税率を安倍政権以前の水準に戻します。この間に行われた法人事業税の外形標準課税の強化は赤字企業などへの増税となっており、これは元に戻しますが、この分を差し引いても2兆円の財源が生まれます。

以上の二つの措置を行うことによって、大企業の実質負担率を中小企業並みに引き上げることができます。

世界的な法人税引き下げ競争の有害性は、OECD(経済協力開発機構)でも指摘されています。法人税の引き下げ競争を見直す国際的な働きかけをすすめ、下げすぎた法人税率の適切な引き上げをはかるようにしていきます。

所得税・住民税、相続税の最高税率を引き下げ前に戻します

所得税・住民税の最高税率は、1999年に、それまでの65%から50%に引き下げられました。相続税の最高税率も、2003年に70%から50%に引き下げられました。国民の批判を受けて、民主党政権が引き上げを決めましたが、引き上げ幅は5%で、まったく不十分です。引き下げられた最高税率を元に戻します。最高税率の対象は、所得税では課税所得3000万円超、相続税では相続人1人当たり20億円超の部分です。

証券税制を欧米並みに強化します

13年末に証券優遇税制は期限切れとなりましたが、上場株式の配当や譲渡所得への税率は、所得税・住民税あわせて20%と、依然として、欧米諸国に比べても低い水準になっています。富裕層の多額の配当や譲渡所得については、次のように負担を引き上げます。

株式配当―少額の配当などを除き、総合課税を義務づけます。これによって、富裕層の配当所得には所得税・住民税の最高税率が適用されます。

株式譲渡益―高額部分には欧米なみに30%の税率を適用します。

新しい資産課税として「富裕税」を創設します

高額な株式や不動産などの資産を保有する富裕層に対して、毎年課税する仕組みの新しい資産課税として、「富裕税」を創設します。相続税の評価基準で5億円を超える資産の部分に1~3%の累進課税を行えば、課税対象は0・1%程度の大資産家だけですが、8000億円前後の税収が見込めます。

タックスヘイブンを利用した「税逃れ」をやめさせます

税率がゼロもしくは低率の地域(タックスヘイブン)に名目だけの会社を設立し、その会社に資産を移したり、その会社を通じた国際取引をしたりすることによる「課税逃れ」が横行しています。

タックスヘイブンとされる地域への日本からの対外投資は、公表されているだけでも100兆円前後に達しており、少なくとも毎年数兆円の利益が見込まれます。しかし、こうした地域に子会社をつくった場合に適用される「タックスヘイブン税制」の対象となった所得は0・4兆円にすぎません。海外投資に関するデータの収集と公表、タックスヘイブン税制の適用要件の改定など、「課税逃れ」をやめさせるための措置を強化します。

被用者保険の保険料上限を見直します

サラリーマンの社会保険料は、年金は月給62万円、医療や介護は月給139万円で頭打ちとなり、それ以上は、月給が何百万円もあっても保険料は増えません。こうした高額所得者優遇の仕組みをあらため、高額所得者に適正な負担を求めます。

「為替投機課税」を新設します

多額の為替取引に対して低率で課税する「為替取引税」を創設します。東京外為市場の取引額は年間推計94兆ドル(2013年度)で、この15年間に2・5倍以上になっています。投機マネーによる取引が増加しているからです。これに、0・01%程度のきわめて低い税率で課税すれば、1兆円前後の税収になります。税率が低いので、通常の貿易や金融取引には影響がありませんが、多数の取引を繰り返す投機マネーには負担となり、行きすぎた投機の抑制にもつながります。

環境税を強化します

この間、「地球温暖化対策の課税」として、石油石炭税の上乗せ措置が実施されましたが、環境対策という点からは不十分なものにとどまっており、強化します。同時に、原油の国際価格高騰などの際には、課税が少なくともエネルギー消費抑制効果が十分にあることを考慮し、税率を変動できるような柔軟な仕組みを検討します。また、低所得者や寒冷地の負担軽減対策をあわせて行います。

将来は、「応能負担」の所得税改革をすすめます

将来、社会保障の抜本的な拡充を行う段階では、富裕層や大企業の負担だけでは足らず、多くの国民が能力に応じて負担する必要があります。次に述べる経済改革を実行して、将来、国民の所得が増えた段階で、その増えた所得の一部を税として負担していただくような改革をすすめます。その場合も、低所得者に負担の重い消費税によるのではなく、所得税を中心に、「能力に応じた負担」の原則をつらぬいて、税制改革をすすめます。具体的には、所得税の税率について、累進的に1・5~15%を上乗せすれば、6兆円程度の財源が確保できます。

〈2〉大企業の内部留保の一部を活用し、国民の所得を増やす経済改革で、税収を増やします

安倍政権は、実質2%、名目3%以上の経済成長を達成することを前提に、「2020年度に基礎的財政収支黒字化」の目標を掲げています。しかし、アベノミクスで格差を拡大し、消費税増税で家計を痛めつけるのでは、政府がめざす経済成長が実現する保証はまったくありません。安倍政権下の3年3カ月の平均成長率は、実質で0・6%、名目でも1・6%にとどまりました。今後2年間についても、IMF(国際通貨基金)の予測では実質0・2%で、他のサミット参加国(1・1~2・5%)にくらべて、きわめて低い成長見込みとなっています。

経済が成長しなかった最大の原因は、アベノミクスで大企業は3年連続で史上最高益を更新しても、労働者の賃上げにはつながらず、そこに消費税増税をかぶせた結果、実質賃金は5年連続マイナスとなり、個人消費が2年連続でマイナスという、戦後初めての事態が引き起こされたためです。GDPの6割を占める個人消費がこの状況では、安定した経済成長は実現せず、税収増も見込めません。日本共産党は、大企業と株主優先の「アベノミクス」と消費税大増税路線に反対し、国民の所得を増やす経済改革をすすめます。

人間らしく働ける雇用のルールをつくり、賃金を引き上げます

300兆円にまで積み上がった大企業の内部留保のほんの一部を使うだけで、大幅な賃上げと安定した雇用を増やすことができます。そのために政治がやるべきことは、賃下げと低賃金労働、不安定雇用を増やしてきた労働法制の規制緩和を根本から見直し、人間らしく働ける雇用のルールをつくることです。

“生涯ハケン”を押しつける労働者派遣法の大改悪や、“残業代ゼロ”の働かせ方を合法化するホワイトカラー・エグゼンプション、裁量労働制の拡大に反対します。派遣労働は、臨時的・一時的な業務に厳しく限定する、非正規と正社員との不当な格差を是正するなど、非正規から正社員への流れをつくります。残業時間の上限を法律で規制するとともに、「サービス残業」根絶法を制定します。中小企業への抜本的な支援と一体で、最低賃金を大幅に引き上げます。

社会保障の連続改悪をストップし、拡充をすすめます

消費税が増税されても、社会保障は「充実」どころか改悪の連続です。安倍政権は、生活保護の削減、介護報酬・診療報酬引き下げなどによって、毎年平均3300億円ものペースで社会保障予算の「自然増」抑制を強行し、それに加えて年金減額、マクロ経済スライド、70~74歳の医療費引き上げなどの改悪を続けてきました。さらに、今後も連続的な改悪が検討されています。

日本共産党は、安倍政権による社会保障切り捨ての暴走をやめさせ、充実をすすめます。年金削減をストップし、低年金を底上げして“減らない年金、頼れる年金”を実現します。国の責任で、高すぎる医療費の窓口負担や国民健康保険料の軽減をすすめます。特養ホームの待機者、保育所の待機児をなくします。国民生活の基盤である社会保障の充実は、家計をあたため、地域に新たな仕事と雇用を生み出し、経済再生にも貢献します。

2%台の名目成長で、10年間で20兆円以上の税収増を実現します

日本の名目成長率がマイナスだった過去10年間の欧米先進国の名目成長率の平均は、アメリカ3・5%、イギリス3・8%、フランス2・3%、ドイツ2・6%となっています。日本でも、国民の所得を増やし、経済の好循環を実現できれば、平均2%台の成長は可能です。そうすれば、税収も増え、10年後には、国税・地方税あわせて20兆円を超える自然増収を実現できます。

社会保障充実・暮らしの向上と、財政危機打開の両立をはかります

「能力に応じた負担」の原則をつらぬく税制改革などで20兆円、国民の所得を増やす経済改革による税の自然増が20兆円、あわせて40兆円の財源を確保すれば、今後十数年で、社会保障の抜本的拡充をはじめ、教育や暮らし向上のための施策に取り組みながら、財政の健全化をすすめていくことが可能になります。さらに、こうして確保した財源の一部を充てることで、消費税を減税し、消費税廃止に向かう展望も開けます。

もちろん、これだけの財源があっても、社会保障などに充てる予算を考えれば、毎年の財政赤字をゼロにすることはできませんから、絶対額でみれば国の借金は増えていくことになります。2030年ころまでには、基礎的財政収支を黒字化し、対GDP比でみた債務残高の増大を食い止め、逆に減少に転じさせることが可能になります。

政府のように、一方で大企業への減税や公共事業のばらまき、軍拡をすすめながら、「2020年度の基礎的財政収支の黒字化」を無理にすすめれば、社会保障などの国民生活に関わる予算を乱暴に切り捨てることになります。これではかりに財政収支は「健全化」したとしても、国民の暮らしは崩壊してしまいます。「財政黒字化して民滅ぶ」では、本末転倒です。だからといって消費税大増税にたよれば、暮らしがさらに痛めつけられるうえに、増税不況を繰り返し、逆に財政危機を深刻化させます。この道に未来はありません。

日本共産党は、消費税大増税路線にストップをかけ、「消費税にたよらない別の道」をすすむため、「二つの改革」の旗を高く掲げ、国民の暮らしを守り、日本経済の前途を開くために奮闘します。